|

| EE.UU se encuentra en una situación de codependencia con China |

Por Stephen S. Roach

Beijing,31/08/2017(El Pueblo en Línea)-El presidente de Estados Unidos, Donald Trump, dijo en el pasado que se estaba planteando la posibilidad de un conflicto comercial con China, y el 14 de agosto ordenó al Representante de Comercio de Estados Unidos que investigara si China ha violado los derechos de propiedad intelectual. En virtud de la sección 301 de la Ley de Comercio de Estados Unidos de 1974, la administración Trump podría imponer aranceles elevados a las importaciones chinas.

Este escenario podría tener consecuencias de largo alcance. Aunque puede haber algo de cierto en las acusaciones, como se documenta en el último "Informe del USTR al Congreso sobre el Cumplimiento de China en la OMC", una acción punitiva tendría serias consecuencias para las empresas y los consumidores estadounidenses. Nos guste o no, ese es un resultado inevitable de la relación profundamente arraigada de codependencia entre las dos economías más grandes del mundo.

Pero en un conflicto comercial, es importante pensar en la reciprocidad, específicamente en la respuesta de China a una acción estadounidense. De hecho, ese fue precisamente el punto que resaltó el Ministerio de Comercio de China en su respuesta oficial al comentario de Trump. China, prometió que el Ministerio, "tomaría todas las medidas apropiadas para resguardar sus derechos legítimos".

Abrumados por las acusaciones de Estados Unidos contra China, la gente presta poca atención a las posibles consecuencias de las represalias chinas.

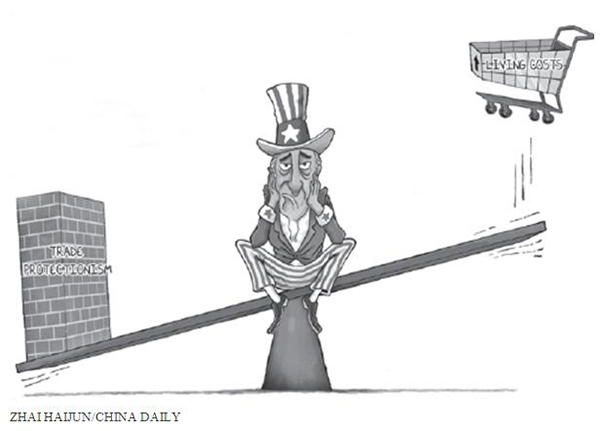

En primer lugar, la imposición de aranceles a las importaciones de bienes y servicios chinos sería el equivalente funcional a una subida de los impuestos a los consumidores estadounidenses. Los costes laborales unitarios de los productores chinos son una quinta parte de los costes de otros grandes proveedores extranjeros de Estados Unidos. Al desviar la demanda estadounidense del comercio chino, los costes de los bienes importados aumentarían sin duda. La posibilidad de mayores precios de importación y potenciales efectos indirectos sobre la inflación subyacente afectaría a los trabajadores estadounidenses de clase media, que se han enfrentado más de tres décadas de estancamiento de salarios.

En segundo lugar, las acciones comerciales contra China podrían llevar a tasas de interés más altas en Estados Unidos. Los extranjeros poseen actualmente alrededor del 30% de todos los títulos del Tesoro de Estados Unidos, y los últimos datos oficiales sitúan a China en 1,15 billones de dólares en junio de 2017, con un 19% de las tenencias extranjeras totales y un poco más de 1.09 billones de dólares.

En el caso de la imposición de nuevos aranceles en Estados Unidos, parece razonable esperar que China responda reduciendo tales compras, reforzando una estrategia de diversificación de activos lejos de los activos en dólares estadounidenses que ha estado en marcha durante los últimos tres a?os. En una era de gran déficit presupuestario de Estados Unidos -que probablemente aumentará después de los recortes de impuestos y las iniciativas de gastos de la administración Trump- la falta de demanda de bonos del mayor propietario extranjero podría ejercer presión al alza sobre los costes de los préstamos.

Y en tercer lugar, con el crecimiento de la demanda interna de Estados Unidos todavía en estado débil, las empresas estadounidenses necesitan confiar más en la demanda externa. Sin embargo, la administración de Trump parece completamente ajena a este componente del cálculo del crecimiento. Amenaza a las sanciones comerciales no sólo contra China -el tercer mercado de exportación más grande y de más rápido crecimiento- sino también contra Canadá y México (los mayores y segundos mercados de exportación de Estados Unidos). Como sugeriría la patología reactiva de la codependencia, no se puede esperar que ninguno de estos países acepte esas medidas sin restringir el acceso de Estados Unidos a sus mercados, una contra-respuesta que podría socavar gravemente el renacimiento manufacturero del que tanto ha hablado Trump durante su campa?a. "Hagamos América grande otra vez".

Al final, el apalancamiento económico de China sobre Estados Unidos es en gran parte el resultado de un bajo ahorro interno de Estados Unidos. En el primer trimestre de este a?o, la denominada tasa neta de ahorro nacional -el ahorro ajustado por depreciación combinado de las empresas, los hogares y el sector público- se situó en el 1,9% del ingreso nacional, muy por debajo del promedio a largo plazo de 6,3% registrado durante las últimas tres décadas del siglo XX. Al carecer de ahorros y querer consumir y crecer, Estados Unidos debe importar los excedentes de ahorro del exterior para reducir la brecha, forzando al país a enfrentarse a déficits masivos en cuentas corrientes y comercio con países como China para atraer capital extranjero.

Es pura tontería política por parte de EE.UU. culpar a China, sus socios del TLCAN, o incluso a Alemania por su economía con falta de ahorros. El fomento de políticas que alienten a una economía a malgastar sus ahorros y a vivir más allá de sus medios hace que los déficits comerciales sean un hecho, como lo son las prácticas comerciales aparentemente injustas que pueden venir con esta negociación faustiana por el capital extranjero.

Estados Unidos tenía déficits comerciales con 101 países el a?o pasado, un desequilibrio externo multilateral enraizado en el problema crónico de ahorro interno de Estados Unidos. La solución para este problema no puede venir de China. Irónicamente, con las políticas de la administración Trump, que probable conducirán a un mayor déficit presupuestario y pone el ahorro nacional bajo presión adicional a la baja, la necesidad de capital chino y de otros países extranjeros se intensificará y la trampa de codependencia será aún mayor.

Estados Unidos no tiene la carta del triunfo en su relación económica con China. El gobierno de Trump ciertamente puede presionar a China, y, en un nivel, puede haber buenas razones para hacerlo. Pero las preguntas acerca de las consecuencias de tal presión casi han sido ignoradas. Ser duro con China e ignorar esas consecuencias podría ser un error de proporciones épicas.

El autor es miembro facultativo de la Universidad de Yale y ex presidente de Morgan Stanley Asia, además de autor de “Unbalanced: The Codependency of America and China” (Desequilibrio: La Codependencia de EE.UU y China).

Sillitas para esperar el autobús,

la última invención en una economía compartida

Sillitas para esperar el autobús,

la última invención en una economía compartida Se filtra por error el sexto episodio

de ?Juego de Tronos?

Se filtra por error el sexto episodio

de ?Juego de Tronos? Un robot monje aprende a hablar inglés

Un robot monje aprende a hablar inglés Se estrena el documental

sobre “mujeres de consuelo” de China

Se estrena el documental

sobre “mujeres de consuelo” de China 57 universidades chinas

entre las 500 mejores del mundo

57 universidades chinas

entre las 500 mejores del mundo Las 10 cadenas hoteleras

más grandes del mundo

Las 10 cadenas hoteleras

más grandes del mundo ?Cuánto paga un residente extranjero

por un alquiler en Beijing?

?Cuánto paga un residente extranjero

por un alquiler en Beijing? Un graduado de Tsinghua convierte

la cría del esturión cuchara en una mina de oro

Un graduado de Tsinghua convierte

la cría del esturión cuchara en una mina de oro La dedicación de una ni?a

al arte de la ópera de Pekín

La dedicación de una ni?a

al arte de la ópera de Pekín

Contacto

Contacto Twitter

Twitter Facebook

Facebook RSS

RSS Imprimir

Imprimir Favorito

Favorito Corregir

Corregir e-mail

e-mail